訃報。俺の住宅ローンの変動金利が2025年4月にさらに0.25%上昇して年率0.875%に。月額返済額が2440円ステルスアップ中(総支払額70万円アップ)

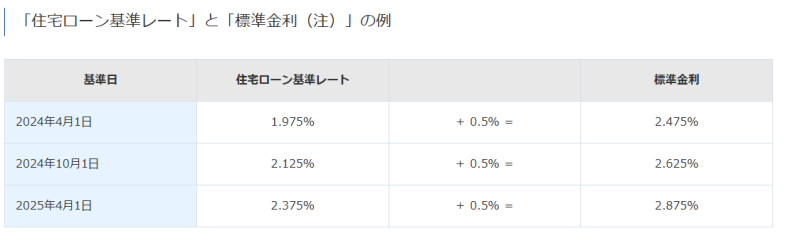

こういうの総額で考えると死にたくなるな。↓俺が住宅ローンを借りている横浜銀行の標準金利は2024年10月に0.15%上昇し、2025年4月に0.25%上昇しています。

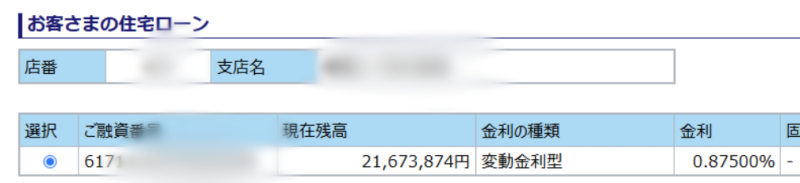

↓結果、俺の住宅ローンの金利は0.875%になりました。

この金利上昇は「消費者保護」のためとして5年間据え置かれ5年後にドンとやってきます。5年間利子が上がらないわけではなく単に返済速度が落ちており、返済が遅くなった分、返済総額としては損していると思われます。

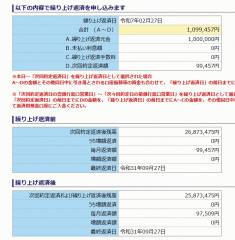

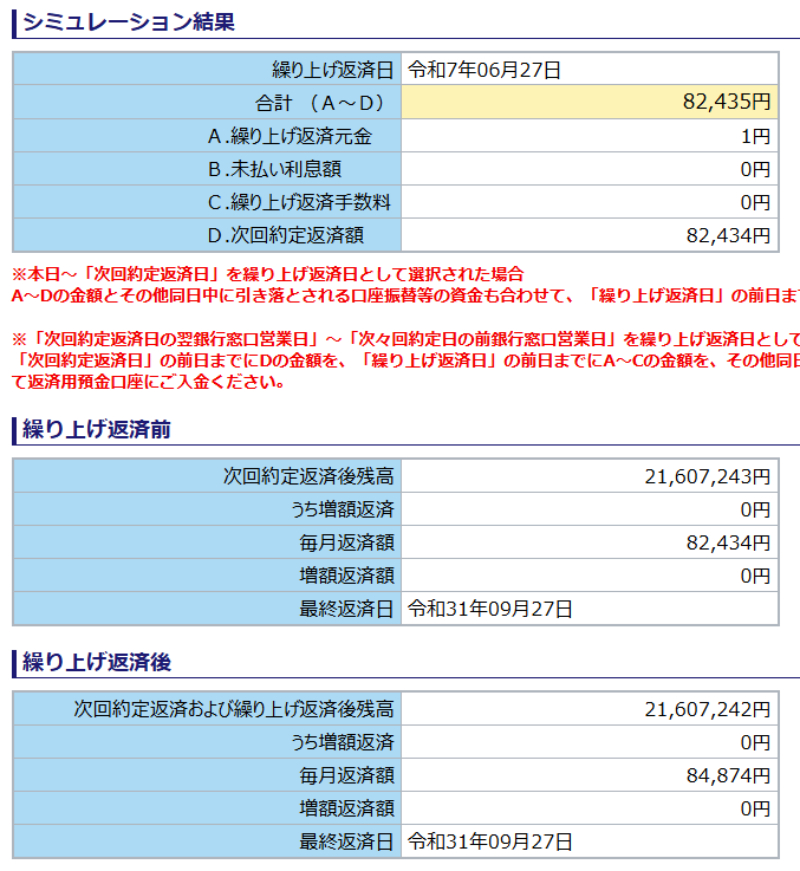

↓何もしないと5年間は月額支払額が据え置かれますが、1円の繰り上げ返済をしようとするとすぐに金利上昇分を加味した月額支払額に変更になります。俺の場合は月額2440円上昇しました。

残り支払回数は291回(24年とちょっと)なので291x2440円で総支払額が71万40円上昇していることになります。けっこうな額

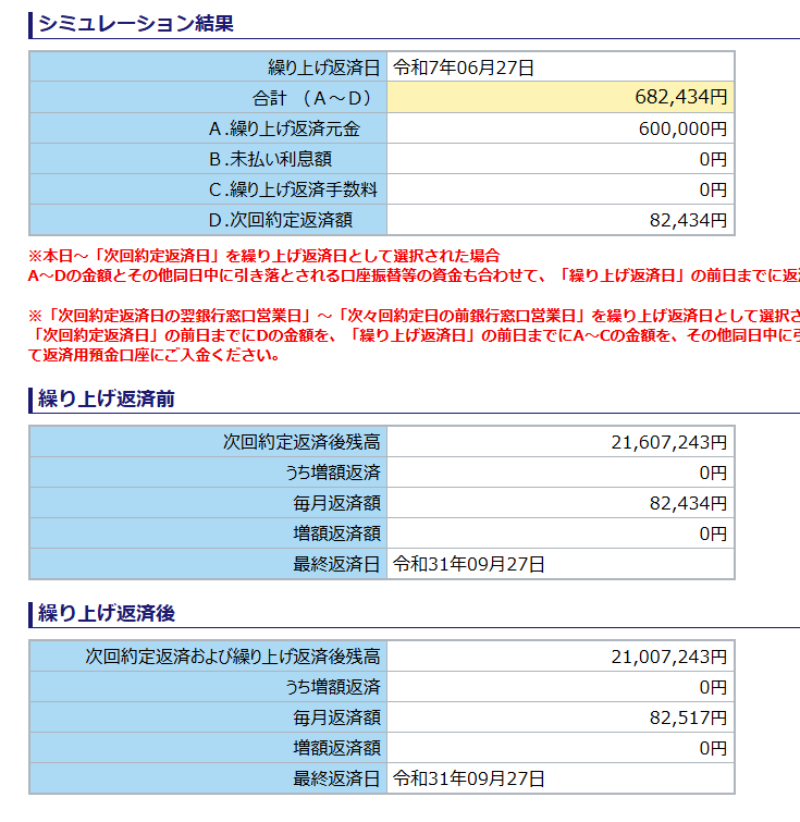

↓今回の金利上昇に伴う支払額増加をキャンセルして月の支払額を維持するためには60万円ほど繰り上げ返済する必要があるみたい。

どうするかねぇ・・・60万円繰り上げ返済するより60万円分の横浜銀行の株を買った方がお得なのは分かってはいるのだが‥‥

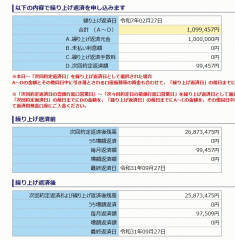

選択肢1:60万円を繰り上げ返済する

結果:24年間で71万円節約選択肢2:60万円で横浜銀行の株を買う(現在の配当利率3.4%。得た配当金は年率3.4%で運用するとする。株価は変わらないとする)

結果:24年間で73万8000円儲かるが、住宅ローンで71万負担が増えているので差し引き2万8000円の儲け。あれ?繰り上げ返済した方がいいのか?計算おかしい???

以前の記事

Category:#お金 #マネー

Follow @fetuin

■ ■ ■ コメント ■ ■ ■

この記事のアクセス数:本カテゴリーで直近コメントが書かれた記事

→カテゴリー:#お金 #マネー(記事数:637)

本カテゴリーの最近の記事(コメント数)