住宅ローン減税の適用期間10年が経過しました。余剰金を使って繰り上げ返済せずに財テク投資にぶっこむ決意をしたものの、いきなり一気に株にブっこむ事も出来ず、用意した資金の半分ぐらいが現金で余っている状態です。そこで少しは住宅ローンを繰り上げ返済するかな、まずは100万円ほど繰り上げ返済するかなと思って横浜銀行のオンラインサービスをポチポチ

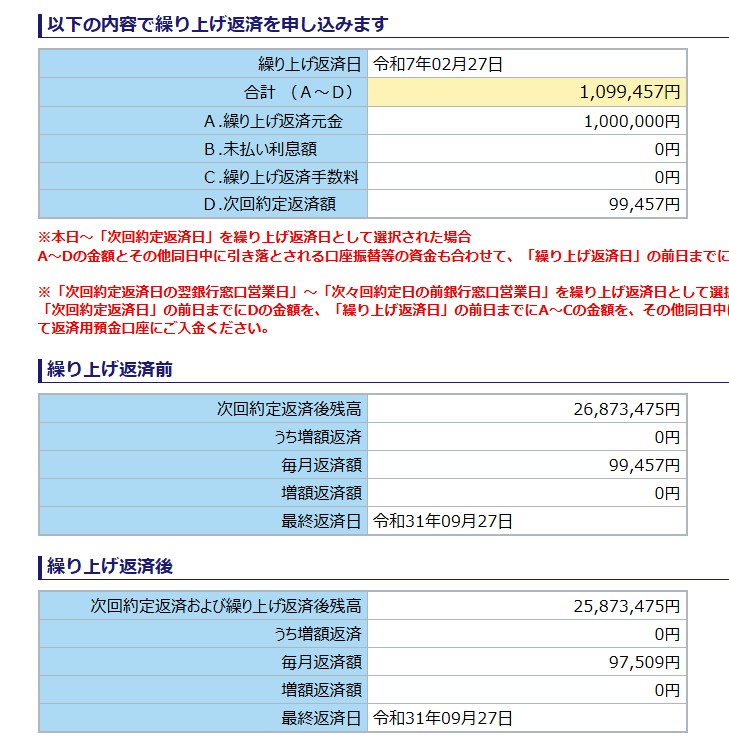

期間そのままで100万円を繰り上げ返済すると毎月の支払額はいくらになるかな・・・・

え?月額99457円→97509円と月額1948円しか安くならないだと!?

残り返済回数は295回なので総額で支払額が57万4660円しか安くなってないんだけど・・・・

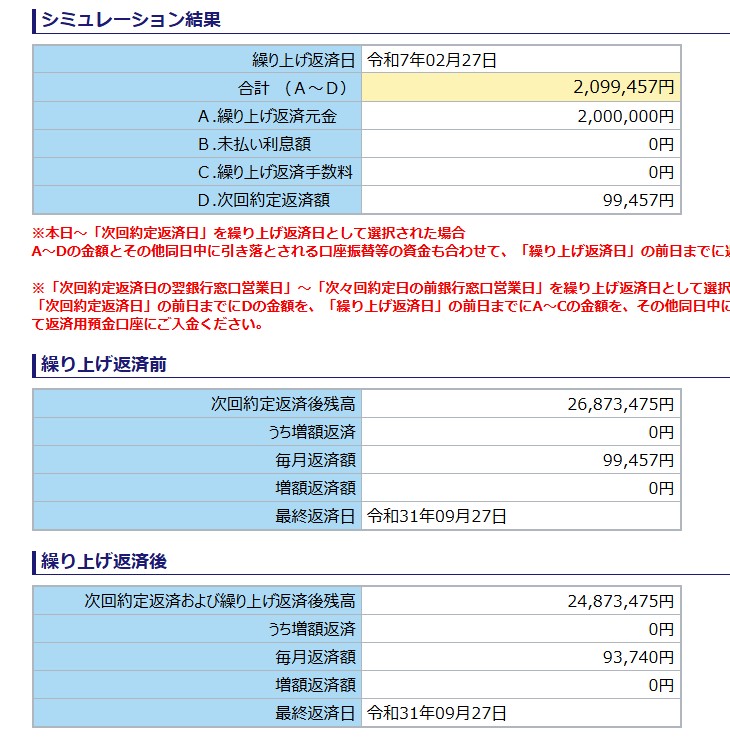

200万円繰り上げ返済の場合↓

月額5717円安くなり、総額で168万6515円総支払額が減った。これも赤字。

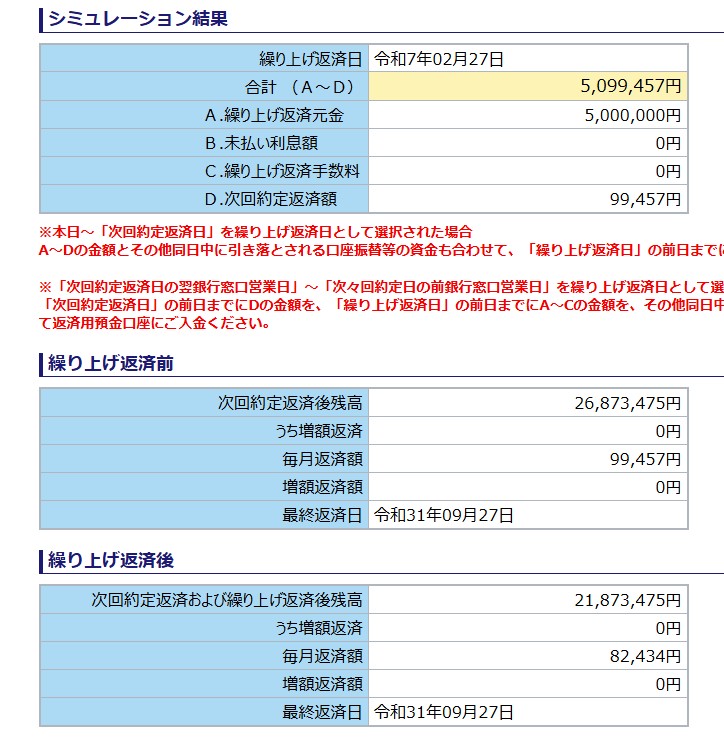

500万円繰り上げ返済の場合↓

月額支払額が17023円安くなり、総額で502万1785円総支払額が減少。やっと繰り上げ返済額を超えた。

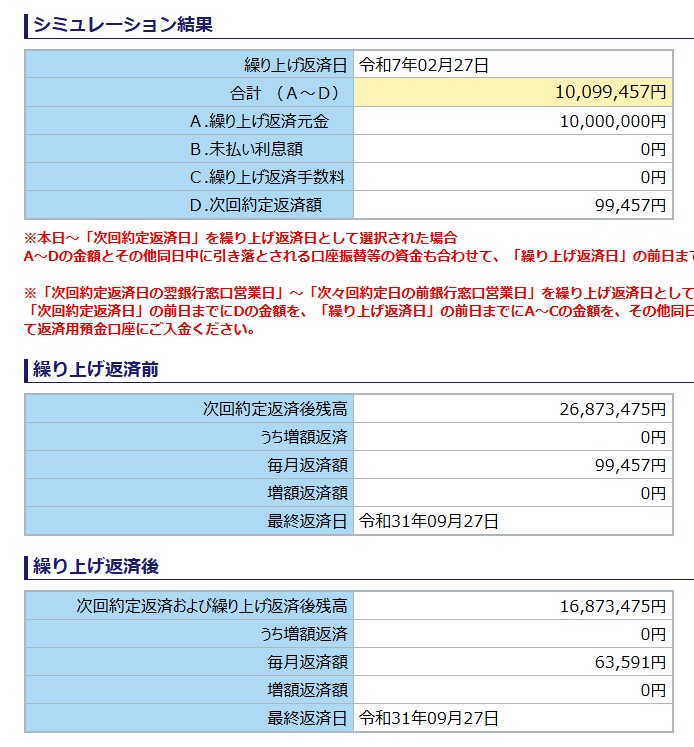

1000万円繰り上げ返済の場合↓

月額支払額が35866円減って、総額で1058万470円総支払額が減少。やっと58万円お得。

なんで?????特に繰り上げ返済で追加手数料とかは発生していないはず。

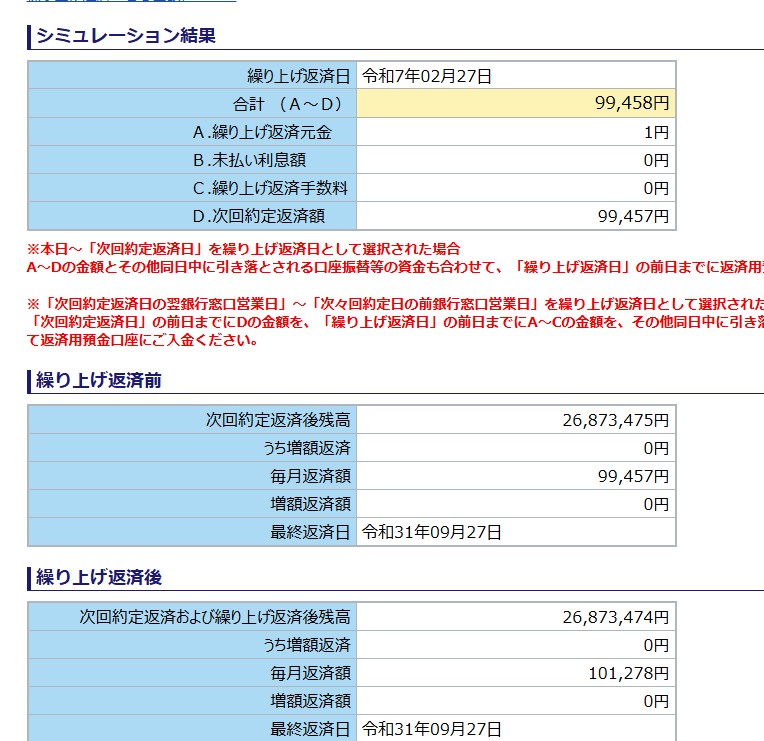

試しに1円繰り上げ返済することにしてみる↓

月額返済額が1821円増えたwww

なんじゃこりゃー

調べると現在の変動金利は0.875%らしい。あれ?以前より金利上昇している???

俺の住宅ローンは「最初5年間が0.5%固定でその後変動金利」というプランで結局6年目〜10年目はずっと0.725%だったのですが昨年10月に0.15%上昇したというニュースがあったのでこれが適用されたのかな?0.725+0.15=0.875%で計算が合う。そんな通知来てたかな・・・

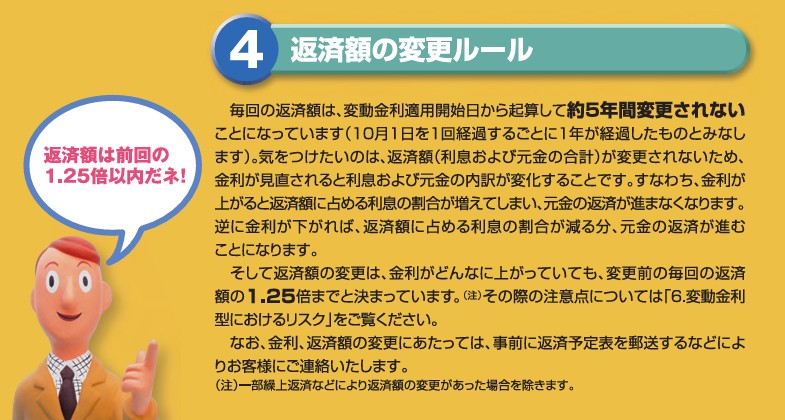

すなわち変動金利が変わっても月額支払額は5年間変わらないけど上昇した金利はきっちり発生しており毎月の支払における元金の返済速度が鈍っている(利子の割合が増えている)。そして元金の返済が遅れた分は5年後に月額支払額を上げることで帳尻を合わせる、ついでに月額支払額は一度に1.25倍を超えてはいけないというルールがあるので、もしも月額支払額の上昇幅が1.25倍に収まらない時は最後に請求するからね。。。。ナニコレ親切なふりして危ない仕組みじゃね?

自分で調べないと金利上昇で負担増していることに気が付くのは5年後ってやつ?しかも5年分の帳尻を合わせるためにまとめて月額支払額値上げになるという。

今回のように期間維持の繰り上げ返済をした場合は金利上昇に伴う月額総支払額の変更が即時に適用されるため、繰り上げ返済した額に対して見かけの月額支払額の減少が相殺され少なくなるわけだ。

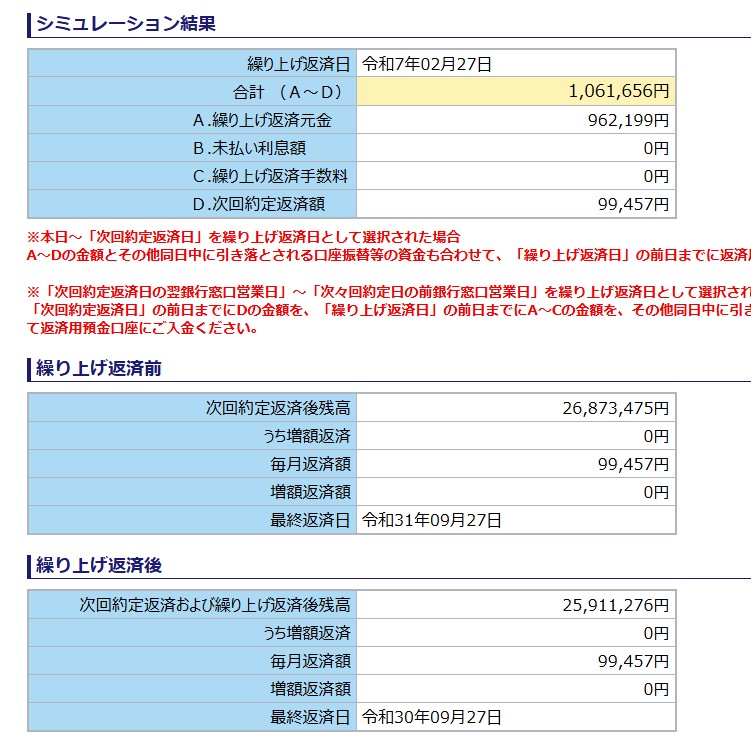

一方で100万円を期間短縮型で繰り上げ返済すると

この場合は月額支払額の変更は無く、支払期間が12か月短縮している。すなわち見かけの総支払額が119万3484円減っていて「期間維持繰り上げ返済」よりもかなりお得に見えるけど、金利が上昇しているのに月額支払額の上昇が無いのはおかしく、これは金利上昇分だけ元本返済速度が落ちていることを意味する。5年後に月額支払額の上昇を起きるはずなので金利上昇を差し引いて119万円3484円お得ってことだね。

今回理解したことだが、昨年10月の0.15%の変動金利上昇は俺(住宅ローン残金2600万、残り25年)には月額支払額1821円(総支払額53万7195円)の負担増を意味する。月額で考えると小さいが総額で考えると小さくない。

まあ、金利上昇による支払額増加をしかたないと考えるなら、100万円繰り上げ返済(期間維持)することで53万7195円+57万4660円=111万1855円の価値+月額支払額維持の効果があると言える。期間短縮タイプでの繰り上げ返済だと119万3484円お得に見えるがこれは5年後に月額支払額上昇が起きる。実際はどちらもタイプで繰り上げ返済してもこの額では似たようなものかもしれない。

しかし銀行は金利上昇で利ザヤが増えて大儲けやな。コンコルディア(新社名:横浜フィナンシャルグループ)買い増しておくか。現在の配当利率2.95%だし。

追記

さらなる変動金利上昇の足音が・・・

Category:#お金 #マネー

- ぴえん、Paypay銀行が住宅ローンの変動金利を昨年10月の0.15%アップに続き2025年4月も0.25%アップ /usePocket.com

- ぴえん、Paypay銀行が住宅ローンの変動金利を昨年10月の0.15%アップに続き2025年4月も0.25%アップ /usePocket.com.訃報。俺の住宅ローンの変動金利が2025年4月にさらに0.25%上昇して年率0.875%に。月額返済額が2440円ステルスアップ中(総支払額70万円アップ) /usePocket.com

- 訃報。俺の住宅ローンの変動金利が2025年4月にさらに0.25%上昇して年率0.875%に。月額返済額が2440円ステルスアップ中(総支払額70万円アップ) /usePocket.com

■ ■ ■ コメント ■ ■ ■

いいっすね!=771

001 [02/18 12:36]結局:難しくて良く分からんw 必ずしも返してしまうのが良い訳じゃないけど、上手く運用できなかったり無駄遣いしたんじゃ意味ない。俺はその気になればすぐ返せる額の残金500万まで繰上返済して、今は平和に毎月返してる。金利も知れてるし。 ↑(53)

002 [02/18 12:53]NNsi@Plala:最近ChatGPTに質問すればすぐ答えが出ることを調べなかったり調べたりしているね ↑(62)

003 [02/18 13:57]hogp}0お0おe:>>001 支払総額は理論値どおりだが、月々の返済額の変動幅に制約があるので、今の返済額✕残月数が理論支払総額とイコールにならない。 ↑(49)

004 [02/18 16:06]wkjp:そう。だから最後にガツンと請求される可能性がある。 ↑(41)

005 [02/18 17:33]どん@Nuro:怖すぎるな。どのタイミングで金利が変更されたか確認できるのだろうか。 ↑(49)

006 [02/18 18:01]い:そして元金減らない地獄に突入するんやで(ニッコリ ↑(34)

007 [02/18 18:08]ぽち@Excite:ぽ〜んと一括返済しちゃいましょ ↑(35)

008 [02/18 20:15]匿名さん:普通預金の金利も上がってるけどね。今年は預金の出入りが激しかったけど利息が半年前の10倍、1年前の80倍の金額で振り込まれてた。 ↑(43)

009 [02/18 22:11]すきやき★77:リボ払い乙 ↑(43)

010 [02/19 10:54]78@YahooBB:住宅ローンの金利はサラリーマンに与えられた数少ない恩恵なので、それを放棄する(繰上返済)のは特権放棄ですな。金利が上がるときは、世の中のいろいろな利回りも上がっていくので、借りた金を他で回す、が期待値的には正解です。ただ、サイコロの目によっては負ける時もありますし、このへんはどういう思想かとこ目指すかによりますけどね。何をリスクと見るかも人によって違いますし。自分は、この金利なら借りれる金は借りれる時に借りれるだけ借りて、現金はなるべく手元に置かず、外で回す派、です。 ↑(44)

011 [02/19 12:41]ふぇちゅいん(キング優待券待ち) TW★95:結局、500万だけ繰り上げ返済予定っす。ここ1年ぐらいスゴイ勢いで投資信託と株の保有増やしていてペース早すぎるなと思っているので。 ↑(37)

012 [02/19 13:48]あ:罠というか最初から書いてあることだし。なのでサクサクと貯めて短縮して返すのが昔からの流れだったはずだが。 ↑(56)

013 [02/19 21:02]たーぴー:なるほど。金利が上がったのに月額支払いが変わってないと思ってたけどそういうことか。5年後が怖いな・・・ ↑(52)

014 [02/20 23:04]Aガット@Nuro:元利均等返済のルールってやつですね。銀行はできるだけ金利が欲しいから元金は減らしてほしくないんすよ ↑(38)

015 [03/02 16:30]いちげんさん@Iij:普通は住宅借入金特別控除期間が終わったら一括返済するんじゃないの? ↑(40)

016 [03/03 00:35]日本通信SIMユーザー@Ucom:その点俺は元金均等 ↑(40)

本カテゴリーで直近コメントが書かれた記事

→カテゴリー:#お金 #マネー(記事数:701)

本カテゴリーの最近の記事(コメント数)